自2018年以来,工业科技一直是NGP Capital的重点关注领域,我们已在包括ANYbotics、Daedalus、GrayMatter Robotics、Scandit、Shippeo和SVT Robotics在内的多家公司进行了投资。在风险投资领域,自我们首次关注这一市场以来,工业科技的关注度显著上升——用于物理世界的AI和面向硬件的软件正在崛起,成为获得大量投资的细分领域。

2024年上半年,这种热度尤为明显,工业科技领域共有十多轮融资超过1亿美元。其中,Wayve为实现自动驾驶融资10亿美元,Figure为多用途人形机器人融资6.75亿美元。本文将深入探讨我们认为工业科技领域的一些关键趋势,以及这些趋势如何影响我们的投资重点。

地缘政治引发工业复兴

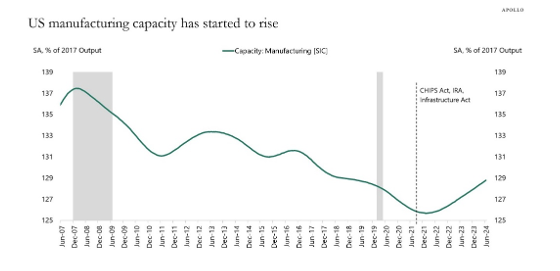

经过数十年的离岸外包,制造业和供应链再次成为国家关注的焦点。美国制造业的产能在经历了数十年的下降后正在回升(见图1)。在产能增加的同时,技能短缺问题日益突出——据估计,仅在美国,到2033年可能就有近200万个制造业岗位空缺1。对关键的制造技术进行再培训和再制度化,既不会一蹴而就,也需要付出巨大的努力。企业的意识和政府的激励措施正在支持这一趋势,但我们也相信,自动化能力的进步有潜力让竞争环境更加公平。我们对Daedalus的投资就是工业科技多个大趋势的一个范例,它们通过在欧洲的精密制造领域建立垂直整合和自动化定义的工厂来实现这一点。

图1:美国制造业产能2

与制造业回流(reshoring)同步,各国正努力在地缘政治不稳定、可持续性要求和相关法规的背景下减少对能源的依赖。我们习惯的稳定电力供需平衡正面临压力。电力需求受到普遍推动电气化的驱动,同时也受到过去十年最大技术趋势——AI、加密货币和云计算——的快速增长的推动。尤其是AI本身正在推动一种工业革命,NVIDIA首席执行官黄仁勋将数据中心称为AI工厂。根据国际能源署(IEA)的数据,这些领域的电力需求可能会在未来三年内翻倍3。

与此同时,随着可再生能源的快速增长,发电资产基础变得越来越分散和波动,这需要可靠的备用电源或储能系统。随着世界向更多的可再生能源转变,工业制造商同样面临重新发明工艺以满足电气化推动的需求的压力。绿色钢铁和电池生产是两个需要大量基础设施投资和新一波绿地制造的类别。

虽然上述因素是近几年工业领域的关键触发点,我们也注意到一些长期趋势,日益需要采用更智能的实时决策和生产力相关的措施。对灵活制造的需求不断增长,比如在现有生产线上增加更多SKU,以及客户对定制化的期望是重要驱动因素。此外,在电子商务的推动下,对更快交货的需求凸显了生产速度和敏捷供应链的重要性。这些长期趋势给制造商和物流提供商带来了压力,要求他们满足客户的期望。我们相信,技术采用和创新将在启用工业生态系统方面发挥关键作用。

技术发展指引我们的关注领域

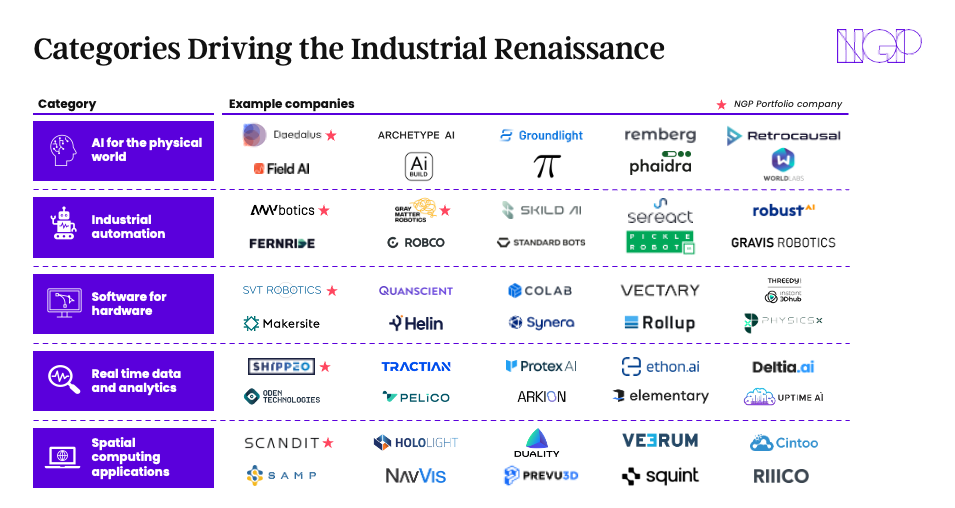

虽然宏观经济事件在一定程度上引发了对工业的重新关注,但技术是提高生产率、缩短价值实现时间以及最终加强客户投资回报率的推动力,有助于抵消传统离岸外包的价格套利优势。为了确定我们的关注领域,我们采取了一种以技术为中心的方法,涵盖了制造业、物流业和能源业等垂直行业。我们提出的类别并不详尽,但代表了我们目前看到的一些最有吸引力的领域。

图 2:驱动工业复兴的类别

物理世界的AI。物理世界的AI ≠ 数字世界的AI。在数字世界中(例如ChatGPT),AI擅长利用互联网的信息存储库——而工业世界缺乏这种信息库,也就是所谓的训练数据。在工业环境中将AI解决方案产品化一直是一个主要挑战,因为缺乏数据和通常需要近乎完美可靠性的预训练模型。此外,许多工业AI用例需要理解多种维度的组合,包括文本、视频、音频和空间维度。

我们相信,特定于工业的多模态模型(如视觉语言动作模型)有潜力推动工业生产力的跨越式发展。基于计算机视觉的应用传统上是特定于用例的,很难在广泛的场地或行业领域中进行扩展。然而,面向物理世界的AI公司有望将这类技术普及化,实现跨行业领域和用例的真正产品化。Physical Intelligence等公司在其使命中体现了这一点,即将通用AI引入物理世界。除了深入垂直化的AI解决方案和挑战工业操作现状的系统外,我们同样对工业用例的AI助手感到兴奋。

工业自动化。工业规模的机器人自20世纪80年代就已出现,但其应用主要局限于汽车、电子和仓储行业的工业机械臂。在过去的五年中,我们认为机器人技术已成为AI、(尤其是上述物理世界)、传感能力和模拟方面技术进步的主要受益者之一。我们对ANYbotics和GrayMatter Robotics的投资就体现了这一观点。我们将一如既往地支持这一市场中的公司,从机器人系统到机器人辅助工具。

硬件的软件工具。五到十年前构建一家工业科技公司通常伴随着同时开发多个产品的复杂性。缺乏现有工具、开发者平台、基础设施和行业标准,要求非核心产品与核心产品同时在内部开发。我们正在寻找能够弥合这一差距的公司,使工业公司能够专注于开发其核心产品。实现互操作性、设计与协作工具以及下一代仿真能力的公司就是这类公司的典范。

实时数据和分析。虽然AI的热度居高不下,但我们仍然敏锐地意识到AI在工业领域的关键推动因素。这在很大程度上与数字化转型、数据可用性和数据质量相关,为实时洞察和分析奠定了基础。这些进步可以带来显著的价值:更好的运营效率、更高的正常运行时间和更高的吞吐量,最终增加收入,这在Tractian等公司中得到了体现。我们一如既往地支持这类公司,例如我们在 2019 年投资的实时供应链可视性提供商 Shippeo。我们认为,在工业场地和资产的分析产品化、解锁真正的流程优化以及从数字基础设施角度民主化DataOps栈等主题上,机会仍然很多。

空间计算应用。我们最近发布了我们的空间计算领域分析。如今,我们互动的大多数数据和内容仍局限于二维。然而,我们的物理世界由三个空间维度组成——解锁这一点在工业世界中呈现出一个尚未被充分挖掘的机会。我们特别对与数字孪生应用、产品开发工具以及推动工人生产力显著提升的公司感到兴奋,它们将使工人的生产率发生质的飞跃。

推动大融合

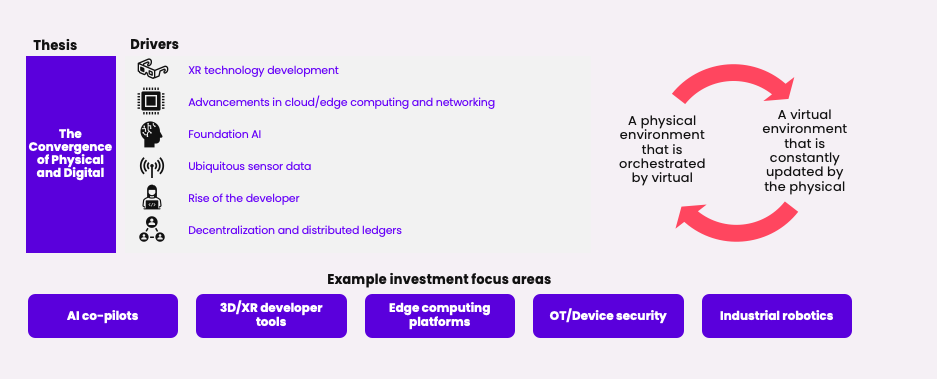

归根结底,我们的 “数实融合理论”为我们的投资重点提供了指导。融合是通过数字领域处理的物理输入与物理世界中机器、机器人或计算机的操作之间的互动关系而产生的。该理论不仅与一般工业技术高度重合,还体现了我们对融合堆栈三个关键要素的投资方法:互动(连接物理和数字的技术)、基础设施(为融合提供动力的基础设施)和体验(融合带来的应用和用例)。

图3:NGP Capital的融合理论

如果您是建设工业科技公司的创始人,或是一家有兴趣在技术主题上合作的成熟工业企业,请与我们联系。

资料来源

- Deloitte (2024), Skills, applicant gaps threaten US manufacturing growth

- Apollo Global Management (2024), The Daily Spark: A US Industrial Renaissance Has Started

- IEA (2024), Electricity 2024

相关文章

insights | DeepTech Unleashed 第二集:与政府合作的秘诀——对话 Shark Robotics 创始人兼 CEO Cyrille Kabbara

Insights | DeepTech Unleashed 第一集:与 ANYbotics 首席执行官 Péter Fankhauser 探讨企业销售

Insights | NGP Capital “Future Unleashed (Un)”论坛的 3 个重要观点