谁不对一个成功的IPO故事津津乐道 ?对于创始人、员工和他们的投资者来说,公司上市意味着他们可能赚得盆满钵满,这不是什么秘密。但是,人们很少谈论的是这一过程中的不确定性。

IPO是创始人生命中最激动人心的、也是最令人伤神的时刻之一。本文中,我将分享我们三个投资组合公司的IPO故事,及其过程中鲜为人知的幕后花絮。无论你是考虑让自己的公司IPO,还是只是对这一过程好奇,希望这些故事对你有所借鉴。

IPO还是不IPO?

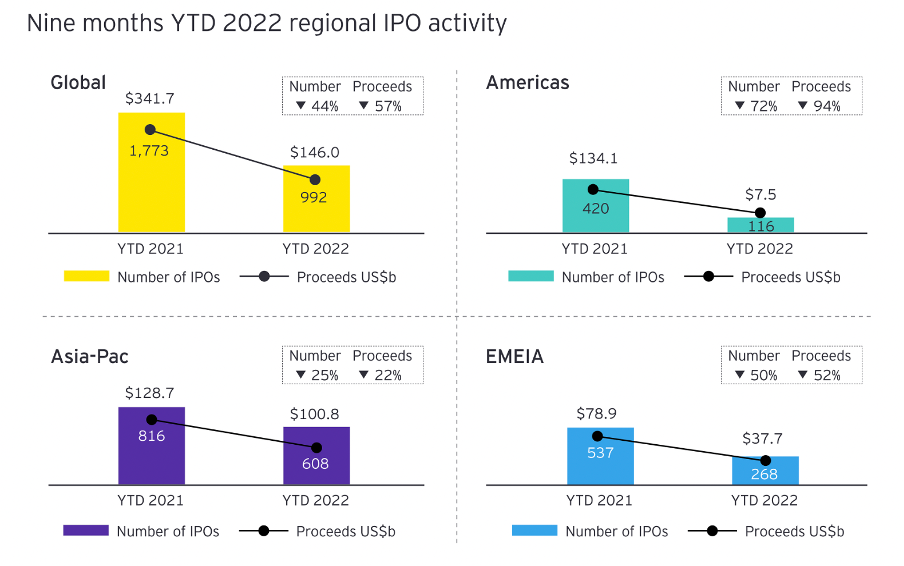

我们诺基亚成长基金(NGP Capital)合伙人Paul Asel曾经对过去三年的IPO科技公司进行过深入分析,其中有80家VC支持的公司在IPO时估值达到独角兽。

几个关键的发现:

- 这些公司上市时平均年龄为12岁,其中只有25%是在2012年1月以后成立的;

- 这些公司在2022年2月的平均市值为120亿美元,而那以后,他们的总市值下降了32%,89%的公司市值下降;

- 57%的公司在IPO时估值下降。

公开市场一直动荡不安,部分亏损的上市SaaS公司的股价修正率高达80%,S&P指数修正达到2020年11月的水平,YTD修正率为25%。

我们看到IPO几乎停止,SPAC上市也完全消失。相反,科技领域的并购仍然非常强劲,2022年上半年并购案比2021年同期增加了18%。最近,我们见证了有史以来第二大由风险投资支持的并购交易,Adobe 以200亿美元收购 Figma,Meta收购 WhatsApp 仍然是最大的,调整后的成交价为210亿美元。S&P 500指数公司的资产负债表上现金达到创纪录的1.9万亿美元,可见并购前景持续强劲。

这些市场波动对寻求退出的企业家和投资者意味着什么?

传统上,NGP 10%的退出是通过IPO实现的,尽管许多企业家都在追求IPO,但由于存在6个月的锁定期及上市后有可能交易疲软或缺乏机构支持,IPO其实很令人棘手。除了管理股票交易和流动性之外,还要面对其它挑战,如管理和指导员工包括他们对潜在改变生活的意外之财的期望值。然而,意外之财可能比晨雾蒸发得更快。

同时,为建立投资者信心,公司管理层需要每一季度都交付高于承诺的业绩。每一个季度的业绩都不能下跌,你的预期声明也不能太疲软。平衡和精确是指导市场的关键词。Paul Asel在他对IPO的分析中这样说:"Meet-Beat-Raise。” (符合预期胜于超出预期)

三个IPO故事

让我们看看三个NGP公司的IPO故事,他们分别发生在Covid期间,及疫后市场加速发展期。

1.Pubmatic

Pubmatic是我们在2013年6月投资的一家广告技术公司,于2020年12月上市。

广告技术是移动应用商店的推动者,后来基本上被Alphabet和Meta整合。Rajeev Goel是联合创始人兼首席执行官,公司自2006年成立以来,业务不断增长,在Pubmatic的整个发展旅程中,他一直是一个出色的领导者。16年来,Rajeev一直担任首席执行官。

随着在线广告支出在Covid期间暴涨,Pubmatic在IPO时成为独角兽,经过6个月的锁定期,NGP在持有8年后以6.15倍的收益退出。我们认为,对于B轮的投资者,这个一个很好的回报,更重要的是通过Rajeev Goel的领导,Pubmatic顺利完成从私营到上市的棘手过渡,良好引导预测和预期,使投资者持续持有股票。

2.Kaltura

Kaltura是一个企业视频平台,我们于2014年1月投资与它,公司在2021年7月成功IPO。

Kaltura比Pubmatic晚7个月上市,在IPO时,Kaltura成为另一独角兽。自成立以来,Kaltura一直由联合创始人Ron Yekutiel领导。公司由四位联合创始人建立,其中两位拥有博士学位,一位是早期信息平台ICQ的前首席技术官,因此Kaltura从一开始就拥有强大的基础。在我眼里,Ron是我见过的最好的企业软件CEO之一,带领公司完成了IPO整个过程。与Pubmatic不同的是,很不幸,由于股价在6个月的锁定期内开始断崖式回调,我们几乎不可能卖掉Kaltura股份。

在后Covid时代,一切回到正轨,由于市场对视频平台的兴奋度逆转,导致了股价的修正。目前该股票的流动性很低,交易价格比IPO时下降了77%,NGP出售股票已不能获得任何收益。

3.Babbel

我们的德国投资组合公司Babbel放弃了2021年9月底在德国上市的计划。2021年12月,Babbel的首席执行官Arne Schepker在接受TechCrunch采访时说:

"对于为之长时间努力的团队来说,这个结果令人失望,即使我们已经做得非常好。我们一切准备就绪,沿着正确的轨道前行,有100多个投资者对我们超级感兴趣,并给予极好的反馈。然后恒大(陷入困境的中国房地产集团)暴雷了,导致大多数IPO停滞不前。我们面临着一个艰难的决定,即我们到底要不要把自己推向那个市场?"

距IPO还有几个月的时间,Arne冷静地提出了自己的观点,但以他一贯低调的德国方式说:"这的确是令人失望的。"

当然,在他的领导下,公司已经摆脱了阴霾,并全力以赴前进。如果按照预定的上市价格,NGP在Babbel的持股可能带来10倍的投资回报。关键词是 "可能",我通常不喜欢谈论 "本来可能是这样的",但我确实认为,围绕IPO提出这一点是很有启发性的。

我们对Babbel的投资回报潜力持乐观态度,但也不得不等待时机,等待更有利的市场条件。与其持有一个陷入困境的、不受欢迎的、流动性差的股票,推迟退出Babbel是一个更好的解决方案。我们于2013年3月开始投资Babbel,很快我们持有Babbel将满10年了。

一切取决于时机

总结一下这三个故事;它们IPO的时间分别为2020年12月,2021年7月和2021年9月,三个结果迥异,这不仅仅是因为公司的情况不同,更主要的是市场时机的不同。

成功上市可以产生巨大的力量,将公司推向一个完全不同高度的行列。它可以以上市股权的形式作为一种 "货币"收购竞争对手及其增加型产品,分销渠道或人才。重要的是,它还能为持有股票期权的员工提供流动性。然而,上市过程及上市后管理是非常困难的,它充满了陷阱。更糟糕的是,像Kaltura这样的情况,公司可能会被大幅度折价而成为收购目标,或者成为私有化的目标,然后再回到私有化的状态。这种 "来来回回"的局面会让士气、竞争力或市场地位遭到重创。

作为一名风险投资基金经理人,为追求最佳的财务回报,我对所持公司的承诺和管理是坚定的。退出是风险投资中最困难的一环。无论是员工、管理层、创始人还是投资者,以平衡所有相关者最佳利益的方式退出是相当不易的。

IPO是一项艰辛的任务,而把握时机更是一门艺术。

点击阅读英文原文

相关文章

Insights | 了解LLM Agent

Insights | 下一代地球观测及其与人工智能的深度融合

Insights | AI遇见工厂:我们为什么投资Daedalus