地球观测的兴起

太空技术生态系统在过去十年中经历了爆炸式增长,这已不是什么秘密。SpaceX公司的高发射量以及埃隆·马斯克(Elon Musk)所倡导的“人类成为星际物种”的使命继续占据着新闻头条。然而,最大的受益者其实是我们监测地球家园能力的增强。

传统上,由于地球观测(EO)初创公司的高额资金需求和发射风险,风险投资者对于投资这些公司持谨慎态度。尽管如此,SpaceX和Rocket Lab等发射服务提供商成功提供了成本效益高且可靠的进入轨道途径,从而引起了投资者极大的兴趣。根据BryceTech2023年的报告,太空技术初创企业生态系统的风险投资已从2013年和2014年的不到10亿美元激增至2021年的100亿美元,2022年为70亿美元。Planet Labs和Spire等初创公司的第一代遥感卫星(CubeSats)体积小,难以提供高质量的数据,并未实现智能化。但在过去五年里,发射成本的降低使这些公司能够发射配备更强大传感器的更大卫星(SmallSats),显著提升了数据质量。如今,这些公司已经拥有数百颗在轨卫星,并开始证明其数据的商业需求,更重要的是,证明了其商业模式的可行性(Planet Labs预计到2025年将实现正的自由现金流)。

发射成本的降低只是地球观测初创企业历史性崛起的一个因素。其他关键的市场驱动因素包括卫星和光学元件的技术进步以及行业标准化。这些突破使下一代卫星变得更小、更轻、更便宜、更易于操作。像Loft Orbital和York Space Systems等新兴初创企业正开始扩大规模,他们的愿景是进一步实现遥感民主化。通过将模块化硬件与标准化软件工具相结合,他们正在创建一个平台,使单一的卫星设计可以与任何地球观测传感器集成。我们还看到,对于像 Muon Space 和 Apex 这样希望实现端到端平台(包括卫星总线)标准化的后起之秀来说,这是一个引人注目的市场机遇。

随着价值链中更多环节风险降低并走向标准化,地球观测市场已从一个政府主导的领域迅速转变为一个不断发展的商业生态系统。新发射的地球观测卫星数量从 2013 年的 10 颗激增到 2022 年的 200 多颗,目前在轨的有 1000 多颗(BryceTech 2023)。2024 年 EUSPA 报告,2023 年地球观测市值为 37 亿美元,预计未来 10 年内增长至 65 亿美元,其中增值服务预计将在2033年占全球收入的80%以上。随着目前在轨遥感卫星的数量达到一定规模,以及各种传感技术(SAR、光学、雷达、红外、多光谱)的高质量传感器数据的出现,挑战已从数据采集转向数据处理。

人工智能在地球观测中的作用

人工智能在地理空间数据源和遥感技术中的集成,是解锁地球观测市场企业价值的关键。在过去 5 年中,标注地理空间数据的数量增加以及多模型性能的提升,已开始解决以前无法想象的高价值商业用例。根据GP Bullhound 2024年的报告,Planet Labs展示了他们如何使用当前的人工智能技术,在不到2分钟内从代表13万亿像素的图像中识别树木的高度和类型——这是一项估计需要人类分析师7年时间才能完成的任务。此外,LiveEO、AiDash 和 Kayrros 等新兴垂直地理空间智能初创公司正在将独特的地理空间数据集、深度学习模型和高性能计算架构结合起来,为一系列工业用例解锁价值。该市场仍处于起步阶段,新进入者正在构建端到端平台,以解决企业在环境流行病学、基础设施和资产监测、植被管理和碳监测等方面面临的挑战。近来推出的地理空间模型准确度已显示出其为传统采取模拟方式的行业提供大规模高价值洞察的潜力。

地理空间情报的关键市场驱动因素

1. 地理空间数据的成本在降低,而数据质量和数量却在增加

发射成本大幅下降(过去十年间降低了 10 倍)以及光学技术的进步持续推动卫星图像的性价比曲线下降。由于成本限制,第一代遥感卫星(CubeSats)较小,但下一代选择了更大的形式因子(SmallSats)和更高的数据质量。这一现象与来自Maxar和Planet等大型数据提供商地理空间数据供应的增加一起,继续推动数据成本的下降。

2. 新传感技术的崛起正在解锁关键的企业用例

首批规模化的遥感技术包括光学、射频和SAR,现有企业如Maxar、Planet Labs、ICEYE和Spire等占据市场。然而,包括高光谱、热感和激光雷达在内的新感测技术正在出现,它们解锁了从甲烷气体检测到季节性干旱模式的用例。

3. 构建人工智能应用的成本和复杂性在降低,而模型性能在提高

GPU 性能和模型架构方面的技术进步使高性能多模态模型的获取变得更加普及,并降低了计算成本。此外,人工智能开发平台的成熟也简化了人工智能管道的构建,减轻了人工标注的负担,使公司能够从大型地理空间数据集中释放智能。

4. 对气候变化和可持续性日益增长的监管环境和企业意识

各行业和各地区的执行团队都在寻找新技术,以满足日益增长的监管要求和 ESG 计划。其中许多用例,包括碳监测、生物多样性监测、气候风险分析以及水和废物,都只能通过地理空间数据源进行大规模解锁。

5. 数据标准化和市场教育的增加

新兴的地理空间分析提供商正在积极建立市场,以实现地理空间数据格式的标准化。此外,随着熟悉地理空间数据的企业和数据科学团队数量不断增加,创造价值所需的市场教育也在减少。

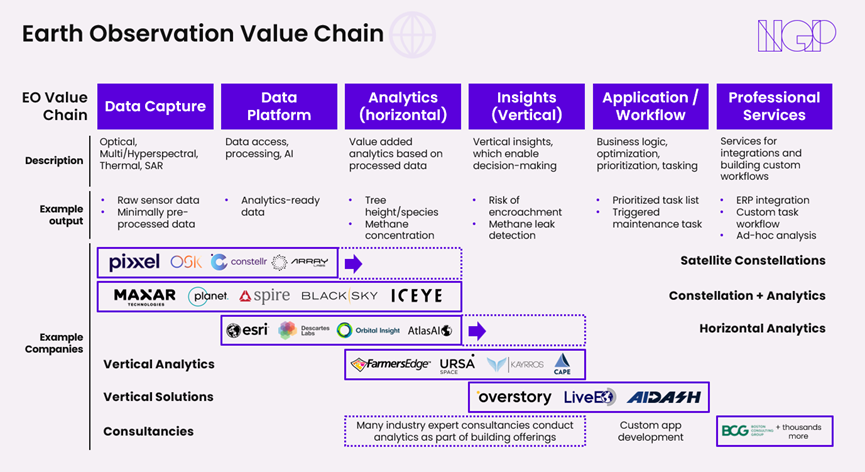

初创企业如何在地球观测价值链中建立可持续发展的业务

在 NGP,我们认为地理空间智能是我们投资理论的核心,即数字世界与物理世界的大融合。数据收集和人工智能模型性能的进步可以克服对大量数据进行分类、检测和分割的挑战,从而解锁下游智能。2030 年,我们将看到企业利用地理空间数据,就像利用目前常用的数据源(文本、图像和视频)一样方便。尽管如此,新兴初创企业在扩展业务时应考虑以下几点。

1. 端到端智能平台

地理空间数据成本高昂、难以处理,需要整合到企业的日常工作流程中。大多数工业公司和潜在的早期采用者都不具备所需的专业知识,无法通过在地理空间数据集上构建和训练人工智能模型来大规模利用这种新的数据源。提供端到端平台并简化客户在使用地理空间数据时面临的挑战的智能层初创公司将成为市场领导者。这种方法减少了对不断发展的生态系统的依赖,为未来的产品扩展奠定了坚实的信任基础,并降低了对市场教育的需求。

2. 为最终客户而建

从一开始就坚定地致力于为特定客户需求开发解决方案至关重要,从第一天起就至关重要。第一代对地观测初创企业在开发先进的空间技术时,没有清楚地了解最高价值的使用案例。因此,创始人应该从深入了解最终客户开始,并在开发过程中始终致力于让这些利益相关者参与其中,而不是一味地开发技术,寄希望于应用的出现。

3. 建造与购买战略

地球观测生态系统的早期参与者被迫自行建造和制造大部分卫星平台。这导致了较高的资本需求,并大大增加了获得第一笔收入的时间。然而,随着太空技术生态系统的成熟和标准化的出现(卫星总线、光学元件、卫星操作软件等),初创企业应认真思考其关键价值驱动因素。无论是传感器、卫星平台还是下游智能层,这一设计决策对于开发可行的商业模式和寻找最有效的合作伙伴都至关重要。

4. 可组合的数据采集策略

随着卫星运营商数量的不断增加,以及不同供应商之间数据质量和成本的变化,利用这些数据的初创公司应避免被供应商锁定。通过建立一个可组合的数据采集管道,并在必要时发展重要的合作伙伴关系,公司可以保持强大的单位经济效益,并避免供应方风险。

5. 规模经济

在这个资本密集型行业,实现规模经济的初创企业将拥有显著的先发优势,但创始人应注意其长期货币化战略。随着越来越多的初创企业将卫星送入轨道,竞争也会加剧,数据成本将会降低,而质量将提高。创始人应该清楚自己的商业模式和市场策略将如何随着时间的推移而调整。产品路线图应包括能够持续推动差异化和长期价值的功能。

结论

在 NGP Capital,我们认识到人工智能与地理空间数据的融合所带来的变革性影响。我们很高兴能与那些相信这种结合将为垂直行业和可持续发展带来机遇的创始人进行交流。我们相信,这种数据源新发现的质量和可访问性为颠覆性创新提供了一个独特的机会,在这种情况下,支持团队取得 100 亿美元的成果不仅仅是梦想,而是实实在在的现实。

请在 LinkedIn 上与我联系,或发送电子邮件至 eric@ngpcap.com,进一步探讨这一令人兴奋的前沿领域。让我们一起讨论地理空间数据和人工智能如何塑造地球的未来。

相关文章

Insights | 了解LLM Agent

Insights | 下一代地球观测及其与人工智能的深度融合

Insights | AI遇见工厂:我们为什么投资Daedalus