2023年,SaaS 公司面临考验,平均增长率降至 20% 以下,迎来了一个注重盈利能力的新时代。在这一调整期间,上市 SaaS 公司的平均营收倍数保持在大约 6-8 倍的范围内,与过去8年13倍的平均水平以及2021-2022年超过20倍的高峰期形成鲜明对比。稳定的利率和经济增长为 2024 年的前景奠定了良好基础。在本文中,我们剖析了在纳斯达克和纽约证券交易所交易的 90 多家 SaaS 公司的业绩和估值,以评估估值倍数背后的驱动因素以及 2024 年 SaaS 市场反弹的可能性。

宏观经济形势

SaaS 公司感受到了动荡经济的冲击 - 特点是利率上升、高通胀和增长放缓。通货膨胀率在 2022 年 6 月达到了惊人的 9.1%,为了应对通货膨胀,美联储(Fed)在过去两年中通过 11 次加息将利率提高了 5.25 个百分点(从 0.25% 到 5.50%)。这是自 20 世纪 80 年代以来最快、最严重的紧缩周期。随着经济持续增长,通胀率降至 3.1%(截至 2023 年 11 月的 CPI),美联储暂停加息,将利率上限维持在 5.50%。2023 年 12 月,标准普尔 500 指数和纳斯达克指数分别上涨了 4% 和 6%,全年分别上涨了 22% 和 43%。进入 2024 年,经济状况的改善和利率的稳定(或下降)可能会促进股市增长,从而提高SaaS公司的平均营收倍数。

2023 年上市 SaaS 公司业绩

在研究的所有 SaaS 公司中,2023年增长速度放缓,平均营收增长率下降至2023E的18%,相比2022年的21%(注:2023E指的是截至2023年第三季度的2023年中期预测)。前四分位增长率的下降更为明显,从2022年的28%下降至23%。随着公司努力维持20%以上的增长率,它们正转向提升盈利能力。平均而言,公开上市SaaS公司预计2023年的EBITDA利润率将提高8%。2022年的平均EBITDA利润率为-20%,而2023E为-12%。前四分位EBITDA利润率预计将为正,2023年为2.9%,而2022年为-1%。

如Datadog、ServiceNow和Hubspot等领先SaaS公司,预计2023年平均增长率为26%(前四分位增长率),平均预期EBITDA利润率为-6%(高于中位数)。这表明,虽然提高 EBITDA 利润率很重要,但盈利能力不应是唯一的关注点,需要与持续的顶线增长保持平衡。专注于优化增长和EBITDA利润率,并逐步实现 “40 法则”(实现增长和EBITDA利润率合计达到 40%),可能是 2024 年的制胜战略。有趣的是,截至 2023 年第三季度,只有不到 10%的 SaaS 上市公司实现了 “40 法则”。“40法则”的平均计算结果为9.1%,最高四分位数为24.9%。虽然仍低于 40%,但与 2022 年的平均值 0.6% 和最高四分位数 18.6% 相比,有了显著改善。

上市 SaaS 公司的营收倍数趋势

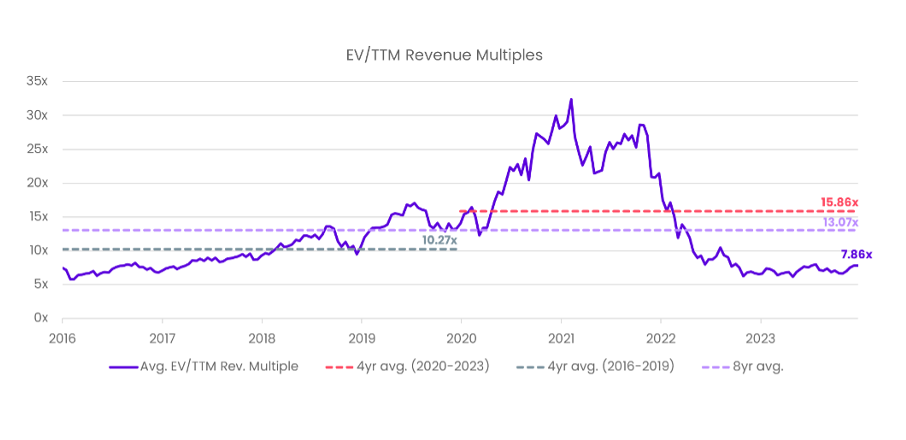

随着2021年和2022年的高峰过后,SaaS公司的营收倍数降至 2016 年以来的最低水平,并稳定在 6-8 倍之间。2023 年底,平均 EV/TTM 收入倍数为 7.9 倍,处于年度范围(6.2 倍至 8.0 倍)的高值。目前的倍数低于历史平均水平,8 年平均值为 13.1 倍,COVID 前(2016-2019 年)平均值为 10.3 倍。

2023 年收盘时,排名前四分位的 SaaS 企业的 EV/TTM 收入为 10.7 倍,高于 2022 年底的 9.0 倍。2023 年,排名前四分位的公司发生了重大变化,2022 年排名前四分位的公司中有超过三分之一在 2023 年跌出了排名。这些被淘汰的公司主要是快速增长但高度不盈利的企业,2023E 平均增长率为 37%,EBITDA利润率为-17%。取而代之的是一批盈利公司,它们在 2023E 年的平均增长率为 20%,EBITDA利润率为 5%。前四分位公司的洗牌凸显了市场对盈利性企业的偏好在不断变化。

2024年展望

随着聚焦转向2024年,由于对增长的重新乐观和通胀率的抑制,SaaS 的估值恢复似乎很有希望。在公开市场上,优先考虑可持续盈利能力的明显转变正在进行中,这标志着从过去不惜一切代价追求增长的思维模式发生了关键性转变。虽然营收倍数不太可能恢复到 2021 年和 2022 年的峰值水平,但伴随经济复苏,平均倍数可能会恢复到甚至超过 2016-2019 年的10 倍平均水平。

对于未上市 SaaS 公司来说,市场估值通常落后于公开市场趋势,这意味着公司可能需要再等一段时间,才能看到一级市场 SaaS 公司估值的恢复。未上市SaaS 公司将在公开市场趋势的波动中经历一段不平凡的旅程。要想在 2024 年获得顶级估值,公司应优先考虑效率并向“40法则”迈进。

相关文章

Insights | 了解LLM Agent

Insights | 下一代地球观测及其与人工智能的深度融合

Insights | AI遇见工厂:我们为什么投资Daedalus